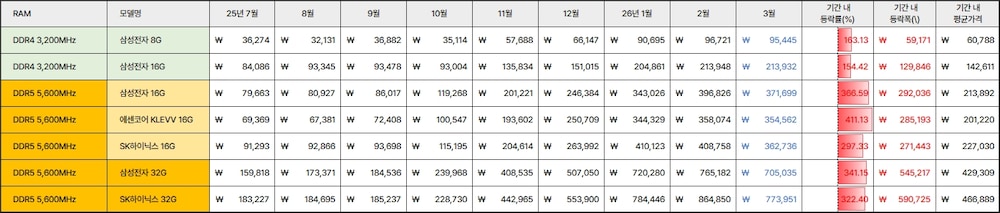

2025년 7월 ~ 2026년 3월까지, PC용 시스템 메모리(RAM) 평균 판매 가격을 정리했습니다. 기준점인 지난해 7월과 비교하면 현재 DDR4는 약 2.5배(+150~160%), DDR5는 약 4~5배(+300~400%) 비쌉니다.

*DDR4는 DDR5보다 6~10개월 전부터 가격이 올랐기 때문에, 2024년 3분기부터 따지면 실제로는 3.5~4배 가량 올랐습니다

주요 제품별 가격 동향은 DDR4 3,200MHz 삼성전자 8GB(+163.13%), 16GB(+154.42%), DDR5 5,600MHz 삼성전자 16GB(+366.59%), 32GB(+341.15%), SK하이닉스 16GB(+297.33%), 32GB(+322.4%), 였습니다.

즉, 작년 같은 7월에 DDR5 메모리 32GB 국내 정품 을 14~20만 원에 구매했다면, 오늘(4월 9일) 기준으로는 같은 제품을 60~80만 원에 사야 합니다. 메모리 가격이 워낙 많이 오른 데다가, 그 상태가 몇달 넘게 이어져서 PC 시장이 우울증에 걸렸죠. 실제로 요즘 PC 하드웨어나 게임 커뮤니티를 보면

이런 자조적인 글들이 많고, 새로 샀다고 자랑하거나 견적, 호환성을 물어보는 글은 예전보다 빈도가 많이 줄었습니다. 모두 전세계적 AI 열풍에 이은 메모리 가격 폭등에서 비롯된 일입니다.

HBM, GDDR메모리, 낸드플래시 메모리 의 수요가 그야말로 '폭발'하면서 메모리 제조 업계가 생산 능력의 대부분을 고부가가치 메모리 모듈 생산에 올인한 상황. 게다가 AI와 연관된 빅테크 기업들은 메모리 호가가 계속 올라도 아랑곳 않고 수 개월 ~ 1년치 재고를 경쟁적으로 사들였죠. 그 결과 소비자 시장에 풀 만한 메모리 물량도 없고. 호가는 끝없이 올라가고. 소비자 입장에서는 우울한 시기를 보냈습니다.

"그나마 다행스럽게도 3월에는 약간 떨어졌다"

다행인 건 3월에는 약간 떨어졌다는 겁니다. 그동안 램값이 워낙 많이 올랐기 때문에 1~2월에 시중 판매량이 급감했죠. 우리나라만 그런 게 아니라 중국, 미국 모두 마찬가지였습니다. 때문에 제품을 미리 제조하거나 비축했던 DDR5 시스템 메모리(소비자용 제품) 제조브랜드/유통업계가 1~2월 판매량 절벽에 못 이겨 3월에는 가격을 내렸다는 게 업계 전문가들의 분석입니다. 아래 표를 볼까요?

▲ 아까 봤던 표와 다릅니다 (2~3월만 확대한 것)

이 표는 올해 2월 1주차 ~ 3월 5주차까지의 주요 시스템메모리(RAM) 주간 평균 판매 가격 동향 입니다. 일단, 아쉽지만 DDR4는 거의 변동 없습니다. 최고점에서 가격이 떨어지지 않고 횡보 중입니다. DDR4 메모리는 이미 2024년부터 삼성전자, SK하이닉스 등 주요 메모리 제조사들이 생산량을 줄여왔죠. 수요가 많이 줄었지만 공급도 적어서 판매량이 줄어도 타격이 없어 보입니다. 가격 자체가 DDR5보다 아직 저렴하기도 하구요.

하지만, 우리에게 가장 절실한 DDR5는 가격이 '조금' 떨어졌습니다. 램값이 최고점을 찍었던 올해 2월 1주차와 비교하면, 3월 5주차에는(만 2개월 사이에) 제품에 따라 가격이 고점 대비 최대 -19.7% 떨어졌습니다.

가격이 2개월만에 -19.7%를 기록했으니, 평소라면 제가 "여러분 가격이 어마어마하게 내려갔습니다. 지금 사야 합니다!" 하고 호들갑을 떨어야 정상입니다만 그동안 +400~500%가 올랐기 때문에 아직 갈길이 멉니다. 소비자들이 지갑을 열 만한 가격으로 돌아가려면 최소한 2월 고점 대비 -50~60% 낮아져야 하니까요.

시스템 메모리(RAM) 가격 관련 소식들

먼저 소매 시장의 판매량 동향입니다. 램 값이 2월 고점보다 -10~20% 떨어지긴 했지만 3~4월 판매량은 예년 대비 10~60%(제품에 따라 상이함) 수준입니다. 판매량이 가장 많이 회복된 것은 삼성전자 DDR5 5,600MHz 16GB 입니다. 가격이 많이 올랐지만 PC 구매를 더이상 미룰 수 없어서 구매하는 분들이 '그나마 저렴하면서도 익숙하고 신뢰감 높은' 제품을 선택하는 추세입니다. 그게 바로 삼성전자 시금치(벌크) 메모리입니다. 하지만 다른 제품들은 판매량 회복이 더딥니다.

두 번째는 삼성전자, SK하이닉스 등 메모리 제조 업계가 최근 들어 고객사들과 장기 계약(LTC, Long-Term Contracts) 위주로 거래한다는 루머입니다. 이 루머를 두고 여러 해석이 오갑니다. 제조 업계가 '가격이 더 이상 오르지 않을 것 같다(가격이 고점이다)'고 판단했기 때문에 장기 계약 위주로 거래한다는 해석도 있고, 가장 수익성 높은 고객인 빅테크 기업들에게 물량을 안정적으로 공급하기 위해서 고객사 관리/락인 차원에서 장기 계약을 체결한다는 해석도 있습니다. 또 빅테크 기업들의 수요를 맞추기 위해서 대규모 투자를 선행했기 때문에 장기 계약으로 수익을 안정화하는 목적이 있을 거라는 해석도 있습니다. 참고로 최근 메모리 제조 업계의 주 수익원은 범용 메모리가 아니라 대형 고객사 맞춤형 HBM이나 GDDR메모리여서, 이들을 위해 별도의 설비를 짓고, 생산능력을 투자한 것은 사실입니다.

마지막으로 최근 국내 몇 언론사에서 "삼성전자가 올해 2분기 디램 계약 가격을 평균 30% 인상했다"는 뉴스가 나오기도 했습니다. 메모리 시장 리서치 전문 기관인 트렌드포스에서는 3월 31일 리포트에서 그보다 더 높은, "2분기 계약 가격 58~63% 상승"을 예상했습니다. 트렌드포스 리포트를 있는 그대로 다 믿을 수는 없으나 메모리 제조 업계의 희망사항이 반영된 리포트라고 생각한다면, 적어도 2분기에는 PC용 시스템 메모리 제조 원가가 계속 높은 상태를 유지할 가능성이 높습니다.

2026년 4월 9일 기준, 다른 제품들에 비해 저렴한 RAM 제품들은 아래와 같습니다